Noch vor gar nicht so langer Zeit war Deutschland eine Nation von genialen Ingenieuren und Erfindern, von Maschinenbauern und Elektrotechnikern. Wenn irgendein Problem auftauchte, hieß es: Lasst uns einfach was entwickeln, was das Problem löst.

Vince Ebert

Heute redet eine Minderheit von Germanistikstudium-Abbrechern, von Apokalyptikern und wissenschaftlichen Analphabeten diesem Land ein, dass im Verzicht, im Reduzieren und im Sparen die Lösung aller Probleme liegt.

Dieses Land hat mehr verdient. Lichtblick statt Blackout!

Inhaltsverzeichnis

Prolog für Schlafschafe

Deutschland am Scheideweg: Wirtschaft, Infrastruktur und Finanzpolitik im Wandel

Deutschland war einst ein globaler Innovationsführer – eine Nation von Ingenieuren, Erfindern und Unternehmern. Doch heute bestimmen Ideologien und realitätsferne politische Entscheidungen zunehmend den wirtschaftlichen Kurs. Die Debatte über Verzicht, Sparen und Reduzierung hat die einstige Problemlösungskompetenz verdrängt. Statt nach vorne zu blicken und technologische Fortschritte zu nutzen, wird das Land mit wirtschaftlicher Unsicherheit und Bürokratie belastet.

Wirtschaft unter Druck: Von Leistungsfähigkeit zu Abhängigkeit?

Deutschland hat sich aus der Weltspitze der Innovation zurückgezogen. Während einst deutsche Unternehmen führend in Schlüsseltechnologien wie Maschinenbau, Elektrotechnik und Fahrzeugentwicklung waren, sind sie heute von ausländischen Lieferanten und politischen Fehlentscheidungen abhängig. Der Mittelstand, das Fundament der deutschen Wirtschaft, leidet unter steigenden Steuern, kostspieligen Regulierungen und einer Energiepolitik, die sich zunehmend als wirtschaftliche Belastung erweist.

Finanzen und Staatsverschuldung: Wer zahlt die Rechnung?

Die Staatsverschuldung steigt auf Rekordwerte – doch wer profitiert davon? Während der deutsche Steuerzahler zunehmend belastet wird, fließen Mittel in ineffiziente Projekte und internationale Finanzierungen. Die Frage, bei wem der deutsche Staat tatsächlich verschuldet ist und welche Konsequenzen dies für die nationale Handlungsfähigkeit hat, bleibt weitgehend unbeantwortet. Wer kontrolliert die Finanzflüsse, und ist die Regierung tatsächlich noch unabhängig in ihren wirtschaftlichen Entscheidungen?

Steuern: Wer trägt die Last?

Deutschland hat eines der kompliziertesten Steuersysteme weltweit. Während Konzerne und Superreiche legale Schlupflöcher nutzen, um ihre Steuerbelastung zu minimieren, trägt die arbeitende Bevölkerung die Hauptlast der Finanzierung staatlicher Projekte. Steuervermeidung durch multinationale Unternehmen führt zu immer größerer Ungleichheit, während Bürger mit steigenden Abgaben belastet werden. Die dringend notwendige Reform des Steuerrechts bleibt aus – stattdessen verlagert sich die Diskussion auf ideologische Debatten anstatt auf pragmatische Lösungen.

Infrastruktur: Privatisierung statt öffentlichem Nutzen?

Die staatliche Infrastruktur, einst eine zentrale Säule wirtschaftlichen Erfolgs, wurde in vielen Bereichen privatisiert. Verkehrswege, Energieversorgung und öffentliche Dienste werden zunehmend durch privatwirtschaftliche Interessen bestimmt, ohne Rücksicht auf die langfristige Versorgungssicherheit der Bürger. Die Privatisierung essenzieller Dienstleistungen zeigt ihre Schattenseiten – steigende Kosten, sinkende Qualität und reduzierte staatliche Einflussmöglichkeiten.

Wirtschaftliche Zukunft: Selbstbestimmung oder Fremdsteuerung?

Deutschland hat das Potenzial, wieder ein führender Wirtschaftsstandort zu sein – doch dazu sind grundlegende strukturelle Änderungen erforderlich. Eine Rückkehr zur pragmatischen Innovationsförderung, zur wirtschaftlichen Selbstbestimmung und zu einer verantwortungsbewussten Steuer- und Finanzpolitik könnte das Land stabilisieren. Doch solange politische und wirtschaftliche Entscheidungsprozesse von undurchsichtigen Netzwerken beeinflusst werden, bleibt echter Fortschritt eine Illusion.

IST

Das BIP (Bruttoinlandsprodukt) betrug im Jahre 2020 etwa 3,8 Billionen EUR, umgerechnet also 7,4 Billionen D-Mark. Die daraus resultierenden, verteilbaren Steuermittel betrugen insgesamt 740 Mrd. EUR, also 1450 Mrd. Mark. Die Staatsverschuldung beträgt im Jahr 2021 2,2 Billionen EUR, also 4,3 Billionen Mark. Die Ausgaben der öffentlichen Hand betrugen im Jahr 2020 1679 Mrd. EUR, also 3291 Mrd. Mark. Die Sozialversicherungsausgaben betrugen im Jahr 2020 allein 748 Mrd. EUR, davon wird die Rentenversicherung mit 330 Mrd. EUR gestützt. Das Konstrukt kann nicht funktionieren!

Das BIP betrug 2025 4,47 Bio. EUR = 12,2 Mrd. EUR pro Tag, also 8,85 Bio. D-Mark.

Der interessante Teil ist die Staatsverschuldung. Bei wem ist der deutsche Staat verschuldet? Wer fordert? Wer ist Gläubiger? Deutschland ist zu circa 40 % bei inländischen Gläubigern verschuldet, circa 60 % der deutschen Verschuldung sind Auslandsschulden. Die inländischen Gläubiger sind zu etwa zwei Dritteln inländische Kreditinstitute und zu einem Drittel Nichtbanken (Versicherungen, Unternehmen, Privatpersonen). Ist dieser Staat noch handlungsfähig oder kann er nur unter Auflagen agieren? Wer weiß das schon?

siehe auch: https://de.wikipedia.org/wiki/Staatsverschuldung_Deutschlands

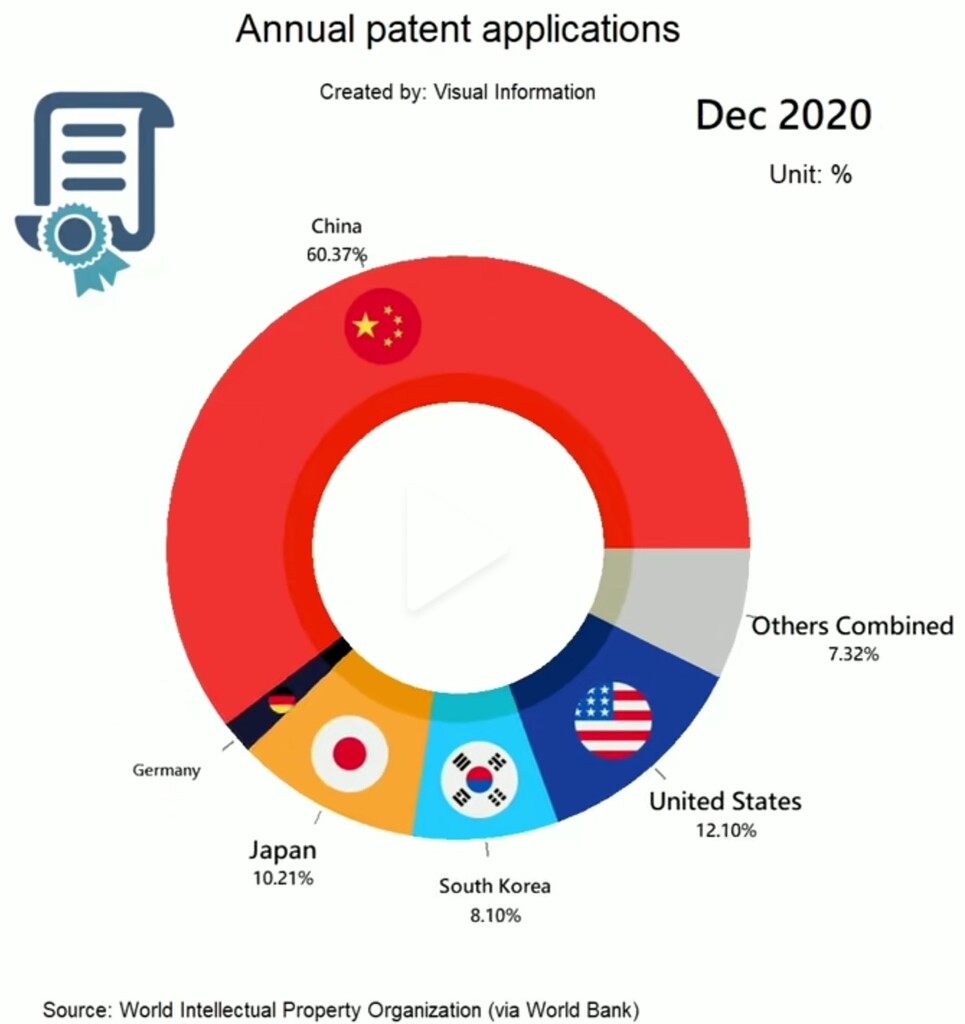

Die deutsche Wirtschaft wird essenziell angereichert durch das deutsche Bildungssystem. Dessen Misere ist mit ausschlaggebend für den Niedergang der deutschen Wirtschaft. Gut abzulesen ist dies in einer Statistik zu den international eingereichten Patenten.

siehe auch: Allgemeiner Bildungsnotstand

In den 80er-Jahren des vergangenen Jahrhunderts lag der Anteil Deutschlands noch bei über 8 % und war nach Japan und den USA führender Entwickler. Mittlerweile hat sich Deutschland aus den Top 10 katapultiert.

Wirtschaft

Die deutsche Wirtschaft war einmal das Aushängeschild unserer Nation. Leistungsfähig, mit hoher Qualität und hoher Innovationskraft wurden uns Maschinen, Fahrzeuge, Elektronik, Chemie, Energie in aller Welt aus den Händen gerissen. Die Zeiten sind vorbei. Schlamperei, Größenwahn und Überheblichkeit deutscher Politik, raffgierige Bosse und Eigentümer haben diese Stütze unseres Staates marodiert und fast zum Einsturz gebracht. Ich nenne nur ein paar Beispiele wie Mobiltelefontechnik, TV-Technik, Magnetschwebebahn, Solartechnik, Rechentechnik, Produktionsanlagen. Hört auf zu Jammern!

Die Bosse der deutschen Wirtschaft und deren Marionetten im Bundestag haben zugesehen, wie ein Technologieunternehmen nach dem anderen aus Deutschland verschwindet, welches in der Lage wäre, die hiesige Industrie zu stützen, wenn ausländische Lieferanten ausfallen! Dummheit muss bestraft werden, könnte man sagen, wenn es nicht so traurig wäre für uns Deutsche!

Der deutsche Steuerzahler und diese Gesellschaft haben es ermöglicht, dass Konzerne, Startup-Pioniere, Unternehmer und Wissenschaftler in Deutschland den Spielplatz ihrer Innovationen vorfinden können. Diese Menschen haben hier vielleicht studiert oder ihre Anregungen erhalten. Sie konnten hier in Deutschland wachsen und internationale Kontakte knüpfen. Diese Vorfinanzierung durch unsere Gesellschaft lassen wir uns nicht stehlen. Damit stehen sie nun als Millionäre, Milliardäre oder Billionäre in der Schuld dieser Gesellschaft. Allen diesen Innovatoren oder Managern scheint jedoch nicht klar zu sein, als Teil dieser Gesellschaft auch Verantwortung zu tragen, und zwar nicht für China, Moçambique oder Kanada, nein, für unser Land.

Jemand könnte einwenden, dass ein Unternehmer frei ist und mit seinem Geld machen kann, was er will. Nun, dann soll er dieses Land verlassen und sein Glück in Indien oder China machen. Ich beschreibe hier einen Staat, in dem die Bürger Verantwortung füreinander übernehmen und das Soziale in unserer Marktwirtschaft tragen. Jeder, dem diese soziale Verantwortung egal ist, hat alle Fördermittel zurückzuzahlen und kann sich anschließend verpissen! Solche Schmarotzer braucht kein Land, auch China oder Indien nicht. Denn die von mir beschriebenen Probleme mit sozialer Ungerechtigkeit treffen auf solche Länder noch viel mehr zu als auf uns, die ein Abfederungs-System haben. Wenn es diesen Staaten aber auch egal ist, wie deren Bürger leben, ist das nicht unser Problem.

Gewinnmaximierung und vortäuschen, als ob man soziale Verantwortung trüge, als wenn man irgendetwas für Deutschland oder seine Bürger übrig hätte. Dieses Lügenkonstrukt fällt zusehends!

Wie soll eine Gesellschaft und ein Unternehmen überleben, wenn die Maschinen Produkte produzieren, die niemand kaufen kann, weil niemand Geld hat, weil niemand Lohn erhält, weil keine Menschen Arbeit haben und Sozialabgaben entrichten. Marx hat dies bereits in seinem Werk „Das Kapital“ vor über 180 Jahren eindrucksvoll dargestellt. Der Kapitalismus sägt sich in seiner ausgeprägten Form des Imperialismus selbst den Ast ab, auf dem er sitzt. Zumindest in dieser überspitzten Weise hatte Marx völlig recht. Marx aber zu verteufeln, weil seine Erben seine Lehren missbrauchten und verdrehten, macht sein Werk nicht weniger wahr!

Eine andere Sicht auf die alles zerstörende Gier des kapitalistischen Systems, welches ohne Schranken unsere Welt zerstören würde, hatte der ehemalige Manager Daniel Goedevert in seinem Buch „Das Seerosen-Prinzip“.

siehe auch: Das Seerosen-Prinzip von Goeudevert, Daniel – Syntropia Buchversand

Infrastruktur

Steuermilliarden versickern in dunklen Löchern. Sinnlose Ausgaben verschwenden das Geld der Steuerzahler zu Hauf. Wichtige Entscheidungen werden nicht getroffen und Lebensadern werden privatisiert. Damit muss Schluss sein.

Eine wesentliche Aufgabe des Staates ist es, durch die Einnahme von Geldmitteln gesamtgesellschaftliche Investitionen zu tätigen, um die notwendigen Infrastrukturen bereitstellen zu können. Als Infrastruktur zählen hier Verkehrswege und Netze aller Art, Bildungseinrichtungen, Gesundheitseinrichtungen, Sicherheit, Energieversorgung und Verwaltungseinrichtungen.

Leider hat sich der deutsche Staat im Laufe seiner Existenz von vielen dieser Infrastrukturen verabschiedet und diese in private Hände gegeben. Ich nenne nur als Beispiel die Privatisierung der Post, der Bundesbahn, der Lufthansa, Energieversorger und vieler Krankenhäuser. Der deutsche Staat entledigt sich damit seiner Handlungsfelder und veräußert damit mutwillig Eigentum der Steuerzahler, so wie nach 1989 die Treuhand DDR Volkseigentum verschenkte.

Finanzen

Die deutsche Politik in ihrem Traum von Europa und den damit verbundenen Erleichterungen und Vorteilen für die deutsche Wirtschaft hat Deutschland als Wirkungsraum aufgegeben. Die Gründung der EU und danach die Einführung des EURO haben keinem einzelnen Bürger dieses Landes irgendeinen Vorteil gebracht. Der EURO ist ein wachsweicher Haufen Papier, jederzeit entflammbar und nur künstlich am Leben erhalten durch massives Eingreifen der EZB. Es wird Geld gedruckt und an Banken verschenkt. Zinsen, der Motor der Wirtschaft, sind gegen 0 % gefahren, ja sogar mit negativem Vorzeichen versehen. Eine absolute Fehlleistung und ein unrechtmäßiges Vorgehen. Schulden und Sozialleistungen anderer Staaten werden von Deutschland aufgefangen, um diesen Moloch nicht untergehen zu lassen. Der deutsche Steuerzahler büßt diesen Verrat mit Negativzinsen. Diesem Treiben muss ebenfalls Einhalt geboten werden.

Steuern

Das deutsche Steuersystem ist das komplexeste Konstrukt des ganzen Universums. Niemand, wirklich niemand, kennt sich vollständig aus. Schlupflöcher klaffen, Großkonzerne und Reiche füllen sich die Taschen, weil sie die Mittel und Möglichkeiten der Steuervermeidung ausschöpfen. Der normale Bürger ist der Dumme und stützt das System durch Fleiß und Arbeit. Es bedarf einer grundlegenden Strukturänderung, die alle Einkommensarten erfasst und gleichberechtigt behandelt.

Es kann nicht sein, dass ausländische oder inländische Konzerne ihre Einkünfte über Scheinfirmen in anderen Staaten zu einem niedrigeren Steuersatz versteuern können, als der hier geltende. Ein kaputtes (unzureichend reguliertes und nachgehaltenes) System entkoppelt Superreiche von der Gesellschaft und lässt sie zu Puppenspielern mutieren. Diese Puppenspieler können machen, was sie wollen. Was sie tun, löst Tsunamis aus. Das kann nicht gesund sein! Superreiche realisieren keine Gewinne aus Aktienverkäufen, zahlen sich kein Gehalt und leben von aufgenommenen Krediten, wobei ihr Vermögen als Sicherheit dient. Damit sind sie komplett steuerfrei unterwegs und erhalten im Gegenteil sogar Steuererstattungen aufgrund der Kreditschulden. Diesem Treiben muss Einhalt geboten werden.

siehe auch:

- https://www.capital.de/wirtschaft-politik/warum-superreiche-auch-in-deutschland-so-wenig-steuern-zahlen

- https://steuermythen.de/mythen/mythos-13/

Einkommenssteuer

Reden wir von der Einkommenssteuer und dem Knebel bzw. der Garrotte, die um den Hans eines jedem abhängig Beschäftigen gezogen ist. Die anderen Steuerarten sind im Folgenden genannt.

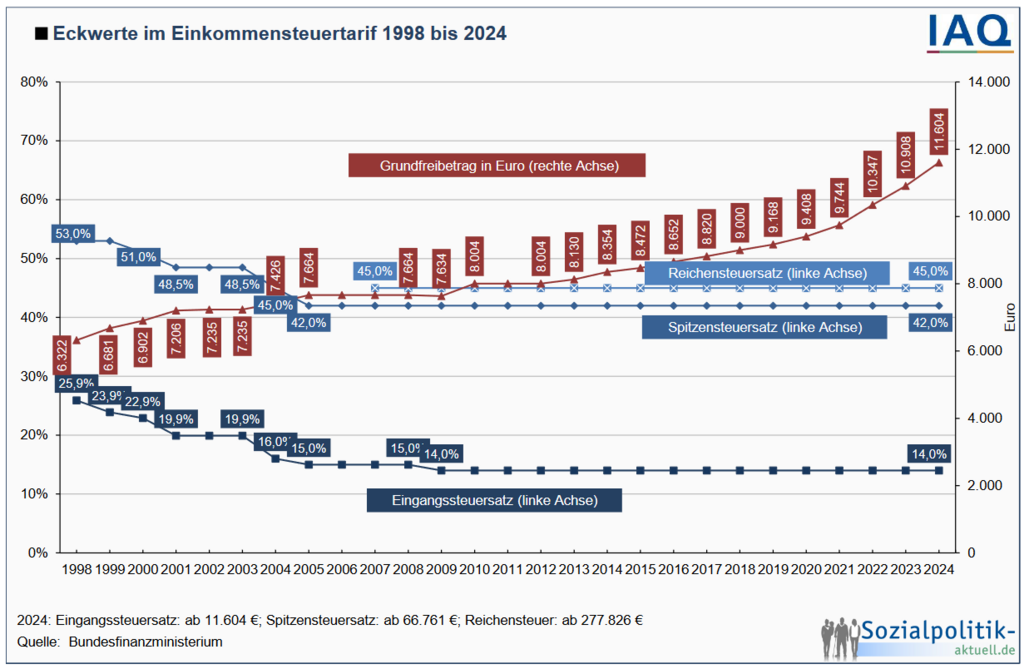

Der Tarifverlauf in der Einkommensteuer (dazu zählen insbesondere die Lohnsteuer und die veranlagte Einkommensteuer) wird durch Eckwerte bestimmt:

- Die Besteuerung beginnt nach Überschreiten des Grundfreibetrags. Der Grundfreibetrag stellt sicher, dass das Einkommen in Höhe des Existenzminimums nicht durch Steuerabzüge gemindert wird. Der Grundfreibetrag liegt im Jahr 2024 bei 11.604 Euro im Jahr (für gemeinsam veranlagte Ehepartner bei 23.208 Euro).

- Übersteigt das Einkommen den Grundfreibetrag, beginnt die Besteuerung mit einem Eingangssteuersatz, der seit 2009 bei 14 % liegt.

- Da die Einkommensteuer einen linear progressiven Belastungsverlauf aufweist, steigt mit jedem zusätzlich verdienten Einkommenseuro der Steuersatz an. Der Spitzensteuersatz, der seit 2005 bei 42 % liegt, wird 2024 bei einem Einkommen von 66.761 Euro (133.522 Euro bei gemeinsam veranlagten Ehepartnern) erreicht.

- Die Einkommensbestandteile oberhalb von 66.761 Euro werden dann mit einem Steuersatz von 42 % belastet.

- Für Einkommensbestandteile oberhalb von 277.826 Euro gilt (eingeführt 2007) eine sog. Reichensteuer mit einem Steuersatz von 45 %.

Wie die Abbildung zeigt, ist der Grundfreibetrag in den Jahren seit 1998 schrittweise angehoben worden, um niedrige Einkommen zu entlasten. Zu berücksichtigen ist dabei allerdings, dass die Erhöhung zu einem großen Teil lediglich die Kaufkraftminderung infolge der Inflation ausgleicht. Die verfassungsrechtlich gebotene Freistellung des Existenzminimums von der Besteuerung wäre ohne Berücksichtigung der allgemeinen Preis- und Einkommensentwicklung nicht mehr gewährleistet.

Veränderungen hat es im Beobachtungszeitraum auch beim Eingangs- und Spitzensteuersatz gegeben: Der Spitzensteuersatz wurde seit 1998 um 9 Prozentpunkte auf 42 % reduziert, der Eingangssteuersatz um 10,9 Prozentpunkte auf 14 %.

Spitzensteuer

In Deutschland liegt der Spitzensteuersatz bei 42 % und steht damit deutlich über dem EU-Durchschnitt von 37,77 %. Ab einem zu versteuernden Einkommen von 66.761 € (Stand für das Jahr 2024) muss der Spitzensteuersatz gezahlt werden. Im Jahr 2023 fiel der Spitzensteuersatz ab einem Nettogehalt von 61.972 € an. Zusammenveranlagte Ehegatten zahlen im Jahr 2024 den Spitzensteuersatz ab einem zu versteuernden Einkommen von 133.520 €.

Ende der 80er lag der Spitzensteuersatz bei 56 % und somit bei über der Hälfte des Einkommens.

siehe auch: https://www.steuerbot.com/ratgeber/steuerwissen/spitzensteuersatz

Natürlich ist es eine Frechheit, die Spitzensteuer bereits bei etwa 62.000 EURO zu veranlagen. Gerade die Leistungsträger der Gesellschaft ohne weitere Kapitaleinkünfte sind damit gemeint und die tragen die wahnsinnige Steuerlast und finanzieren die Altparteien-Mischpoke und Geldverschwendung. Gerade in den Ländern, die wir permanent mit Geldspritzen über Wasser halten, liegen die Steuersätze wesentlich niedriger.

siehe auch: Infografik: Wo Spitzenverdiener die höchsten Abgaben zahlen | Statista

Reichensteuer

Die als Reichensteuer bezeichnete Erhöhung der Einkommensteuer für hohe Einkommen wurde im Koalitionsvertrag vom 11. November 2005 zwischen CDU, CSU und SPD vereinbart. Sie wurde mit dem Steueränderungsgesetz 2007 eingeführt und gilt seit dem 1. Januar 2007. Die Reichensteuer ist keine eigene Steuer, sondern lediglich eine Erhöhung des Einkommensteuersatzes für höhere Einkommen.

siehe auch: https://de.wikipedia.org/wiki/Reichensteuer

Man beachte den Wortlaut unter Wikipedia und erkennt sofort, auch dieses Medium ist ideologisch unterwandert.

Die Reichensteuer liegt bei saftigen 45 % und betrifft alle „Moneymaker:innen“ ab einem zu versteuernden Einkommen von 277.826 € für das Jahr 2024. Bei zusammenveranlagten Ehegatten wird die Reichensteuer ab einem zu versteuernden Einkommen von 555.652 € gezahlt.

Solidaritätszuschlag

Tatsächlich wurde der Soli 1991 zunächst nur für ein Jahr eingeführt, um einmalige Zusatzausgaben des Staates zu finanzieren. Dazu gehörten Kosten für die deutsche Wiedervereinigung, eine Beteiligung an den Kosten des Zweiten Golfkriegs und die Förderung von Staaten in Mittel- und Osteuropa. Die Höhe des Zuschlags lag damals bei 7,5 Prozent der Einkommensteuer.

Am 14. November 2019 hat der Bundestag das Gesetz zur Rückführung des Solidaritätszuschlags beschlossen. Demnach fällt der Soli seit 2021 für rund 90 Prozent der bisherigen Soli-Zahler bei der Einkommensteuer komplett weg. So zum Beispiel im Jahr 2022 für Alleinstehende mit einem Bruttojahresverdienst von bis zu 75.000 Euro. Allerdings bleibt der Soli bei Kapitalerträgen weiterhin bestehen.

Eine Sauerei ohne Gleichen!

siehe auch: Was ist der Solidaritätszuschlag – wer zahlt Soli (finanztip.de)

Kalte Progression

Der progressive Steuertarif beruht auf nominalen Werten. Das führt bei rein inflationsbedingten Einkommenssteigerungen zu einem Problem, denn auch bei einem rein nominalen Gehaltsplus, das lediglich den Preisanstieg ausgleicht, steigt die Steuerbelastung. Im Ergebnis würde dadurch das Realeinkommen sinken. Diese sog. kalte Progression macht sich vor allem im Bereich mittlerer Einkommen bemerkbar. Wenn die Einkommensgrenze, bei der der Spitzensteuersatz von 42 % erreicht wird, nicht verändert würde, kommt es zu einem Anstieg der durchschnittlichen Steuerbelastung, weil immer mehr Arbeitnehmer mit ihrem Einkommen von den hohen Grenzsteuersätzen erfasst werden. Der Spitzensteuersatz bezieht sich im Jahr 2023 auf Einkommensbestandteile, die 66.761 Euro bzw. 133.522 Euro im Jahr erreichen.

Steuerarten

| Steuerklasse bisher |

|---|

| Abgeltungsteuer |

| Abzugsteuern bei beschränkt Steuerpflichtigen |

| Alkoholsteuer |

| Alkopopsteuer |

| Biersteuer |

| Einfuhrumsatzsteuer |

| Einkommensteuer |

| Energiesteuer |

| Erbschaftsteuer/Schenkungsteuer |

| Feuerschutzsteuer |

| Getränkesteuer |

| Gewerbesteuer |

| Grunderwerbsteuer |

| Grundsteuer |

| Hundesteuer |

| Jagd- und Fischereisteuer |

| Kaffeesteuer |

| Kapitalertragsteuer (Unterart der Abgeltungssteuer) |

| Kinosteuer |

| Kirchensteuer |

| Körperschaftsteuer (Unterart der Abgeltungssteuer) |

| Kraftfahrzeugsteuer |

| Lohnsteuer (Unterart der Abgeltungssteuer) |

| Luftverkehrsteuer |

| Mehrwertsteuer |

| Rennwett- und Lotteriesteuer |

| Schankerlaubnissteuer |

| Schaumweinsteuer/Sektsteuer |

| Solidaritätszuschlag |

| Spielbankabgabe |

| Steuerabzug bei Bauleistungen |

| Stromsteuer |

| Tabaksteuer |

| Tanzsteuer |

| Umsatzsteuer |

| Versicherungsteuer |

| Zweitwohnungsteuer |

| Zwischenerzeugnissteuer |

siehe auch: Bundesfinanzministerium – Steuern

SOLL

Wirtschaft

Wir müssen wieder zurück zum Prinzip der sozialen Marktwirtschaft, auch wenn dies in einer globalisierten Welt so schwieriger wird, umzusetzen. Wir müssen die Dinge auf internationaler Ebene neu betrachten und die führenden Eliten der Welt davon überzeugen, dass sie nicht mehr so weiter machen können, auf Gedeih und Verderb. Sie selbst haben es in der Hand, unseren Planeten zu erhalten und damit ihren Reichtum zu sichern, oder ihn zu zerstören und damit auch sich selbst zu eliminieren.

Es wird ein langer Weg über Jahrzehnte sein. Lösungsansätze habe ich im Kapitel „Die Welt, wie sie uns nicht gefällt“ beschrieben.

siehe auch: Die Welt, wie sie uns nicht gefällt

Bis dahin sind wir nach wie vor ein Nationalstaat mit eigenen Interessen und ab sofort gilt es als Hochverrat, deutsche Technik ins Ausland zu verschenken und dort mit Milliarden Steuergeldern zu finanzieren. Erfindungen und innovative Technologie aus Deutschland sind zu schützen. Jeder Versuch, auszubrechen, wird mit hohen Geldstrafen und Haftstrafen geahndet.

Die Arbeitsleistung von Maschinen wird heruntergebrochen auf die Arbeitsleistung von menschlicher Arbeit. Der Unternehmer muss seiner Maschine zwar keinen Gehalt zahlen, dennoch Sozialabgaben entrichten, als würde ein Mensch die Arbeit verrichten. Nur so kann eine Gesellschaft mit immer weniger produktiver Arbeit bestehen und nur so können künftige Generationen lebenserhaltend existieren, wenn immer weniger Menschen Lohn erhalten, von dem sie Sozialabgaben zahlen und gleichzeitig konsumieren können.

Infrastruktur

Digitalisierung ist Zukunft und damit staatliche Aufgabe. Alle Telekommunikationsnetze sind in staatlichem Besitz und können von Unternehmen gepachtet oder gemietet werden. Dies gilt außerdem für alle anderen Netze, wie Strom-, Transport- oder Rohstoffnetze. Der Staat ist kein Unternehmer. Er sichert lediglich die Infrastruktur, innerhalb derer die Gesellschaft entwicklungsfähig ist.

Die Bundesbahn wird nur noch für das Schienennetz zuständig sein und mit 1 % BIP gefördert. Das Schienennetz wird ausgebaut und erneuert. Gewerbliche Transporte jeglicher Art, welche die deutschen Grenzen lediglich im Transit passieren, sind auf der Schiene zu tätigen. Kurzstreckenflüge innerhalb Deutschlands werden untersagt. Es wird ein Netz von Magnetschwebebahnen geschaffen. Zur Anschubfinanzierung dieser Maßnahmen wird einmalig ein BIP von 1 % zusätzlich bereitgestellt.

Die private Haftpflicht wird eine gesetzliche Pflichtversicherung, analog Kfz-Haftpflicht. Damit wird eine Unlogik beendet.

Finanzen

Die Deutsche Bundesbank bleibt erhalten und wird DZB (Deutsche Zentralbank). Die Mark wird als Zahlungsmittel und Währung wieder eingeführt. Die Mark gibt es als Bargeld und digitale Währung. Deutsche Banken bekommen unter Aufsicht der BAFIN wieder die Möglichkeit, ihren ursprünglichen Auftrag wahrzunehmen (private und geschäftliche Kredite mit Zinsen und Vermögensverwaltung mit Gewinnen). Die EZB wird im Rahmen der Umstrukturierung der EU aufgelöst und alle Handlanger werden wegen Insolvenzverschleppung und zahlreicher Verstöße gegen geltendes Recht verhaftet.

Steuern und Abgaben

Alle Steuern sind in der neuen Verfassung beschrieben.

siehe auch: Die Verfassung

Wie unterscheiden sich Steuern, Abgaben und Gebühren?

| Merkmal | Steuern (Flat-Tax / Konsum) | Abgaben / Gebühren (Sozialabgabe / Puffer) |

|---|---|---|

| Gegenleistung | Keine direkte Gegenleistung für den Einzelnen. | Konkrete Gegenleistung oder fester Zweck (Rente/ZGV). |

| Zweckbindung | Fließt in den allgemeinen Haushalt. | Strikt zweckgebunden. Darf nicht zweckentfremdet werden. |

| Haftung | Politische Verantwortung für das Budget. | Persönliche Haftung (Art. 17) bei Zweckentfremdung. |

| Höhe | Durch den 40 %-Deckel begrenzt. | Durch reale Kosten (Kostendeckungsprinzip) begrenzt. |

Steuerarten und Abgaben NEU (Zusammenfassung)

Steuern, Abgaben und Gebühren für natürliche Personen

| Name der Belastung | Satz | Typ | Bemessungsgrundlage / Besonderheiten |

|---|---|---|---|

| Flat-Tax | 25,00 % | Steuer | Auf alle Einkünfte (Lohn, Kapital, Miete, Krypto) oberhalb des Existenzminimums. |

| Konsumsteuer | 15,00 % | Steuer | In jedem Brutto-Endpreis enthalten. Belastet das verfügbare Netto (entspricht 11,25 % vom Brutto). |

| Anti-Umgehungs-Klausel | 25,00 % | Steuer | Kredite gegen Pfand (Aktien/Immobilien) zur privaten Lebensführung gelten als steuerpflichtige Realisierung. |

| Souveränitäts-Puffer | max. 3,75 % | Gebühr | Deckung realer kommunaler Kosten (Müll, Wasser etc.). Kostendeckungsprinzip, kein Gewinn erlaubt. |

| GESAMTLAST | max. 40,00 % | Deckel | Verfassungsmäßige Obergrenze der Belastung des Brutto-Einkommens. |

Steuern, Abgaben und Gebühren für juristische Personen

| Name der Belastung | Satz | Typ | Bemessungsgrundlage / Besonderheiten |

|---|---|---|---|

| Unternehmens-Flat-Tax | 25,00 % | Steuer | Auf Gewinn plus die durch KI/Robotik erzielte Maschinen-Wertschöpfung. |

| Sozialabgabe (Solidar) | 11,25 % | Abgabe | Zweckgebunden für ZGV (Gesundheit) und Rente. Ersetzt alle Arbeitgeber-Sozialbeiträge. |

| Souveränitäts-Puffer | max. 3,75 % | Gebühr | Kommunale Gewerbegebühren und Infrastrukturnutzung (z. B. Standplatz, lokale Logistik). |

| Import-Ausgleichssteuer | 40,00 % | Steuer/Abgabe | An der Grenze: 15 % Konsum + 11,25 % Sozial + 13,75 % Maschinen-Äquivalent. |

| Konsumsteuer (B2B) | 0,00 % | Steuer | Der geschäftliche Verkehr zwischen Unternehmen ist komplett steuer- und bürokratiefrei. |

| Konsumsteuer (B2C) | (15,00 %) | Steuer | Wird vom Unternehmen am Point of Sale eingehoben und an den Staat abgeführt. |

| GESAMTLAST | max. 40,00 % | Deckel | Verfassungsmäßige Obergrenze der Belastung der unternehmerischen Wertschöpfung. |

Umgang des Staates mit Steuermitteln, Abgaben und Gebühren

Die Verteilung von Steuergeldern muss „DEM DEUTSCHEN VOLKE“ und damit natürlich auch der deutschen Industrie zugutekommen und nicht Heerscharen parasitärer Sozialeinwanderer oder ausländischen Milliardären und deren Spielzeugen. In Berlin fehlt Geld für Schulen, weil eine Haushaltssperre verhängt wurde, gleichzeitig muss Berlin 1 Mrd. EUR für Flüchtlinge ausgeben. Diese Diskrepanz ist vollkommen undemokratisch und muss aufgelöst werden. Es kann nicht sein, dass eine Autofabrik eines ausländischen Eigentümers mit 1,5 Mrd. EUR aus Steuermitteln finanziert wird, aber keiner der dort arbeitenden Menschen sich eines der Fahrzeuge leisten kann und das nur, um automobile Träume der 50er-Jahre wahr werden zu lassen.

Grundsätzlich hat jedes ausländische Unternehmen seine Einkünfte in dem Land, mit dem dafür geltenden inländischen Steuersatz zu versteuern, in welchem eine Ware oder Dienstleistung verkauft wird.